2021年即将步入下半场,回顾上半年A股市场,虽然上证综指走势有些震荡,但整体仍然呈现向上的趋势。经济复苏基本符合预期,不过结构上的差异也令人有些担忧。诺亚财富曾在2021年上半年策略报告中明确指出,“2021年年初市场仍有走强机会,而随着货币政策逐步回归正常以及市场融资压力的不断加大,将面临高位震荡反复压力”。从市场走势来看,这一判断与市场的最终走势较为吻合。展望下半场,资本市场的大趋势将如何发展,机会又会出现在哪些领域?

在6月26日举办的诺亚财富2021下半年投资策略会上,诺亚财富首席经济学家夏春博士、诺亚财富大类资产配置团队负责人姜奇甲和诺亚财富产品策略研究团队负责人张一鹤分别发表主题演讲,与一众投资人分享了诺亚财富对下半年经济形势的预判和大类资产配置策略的看法。

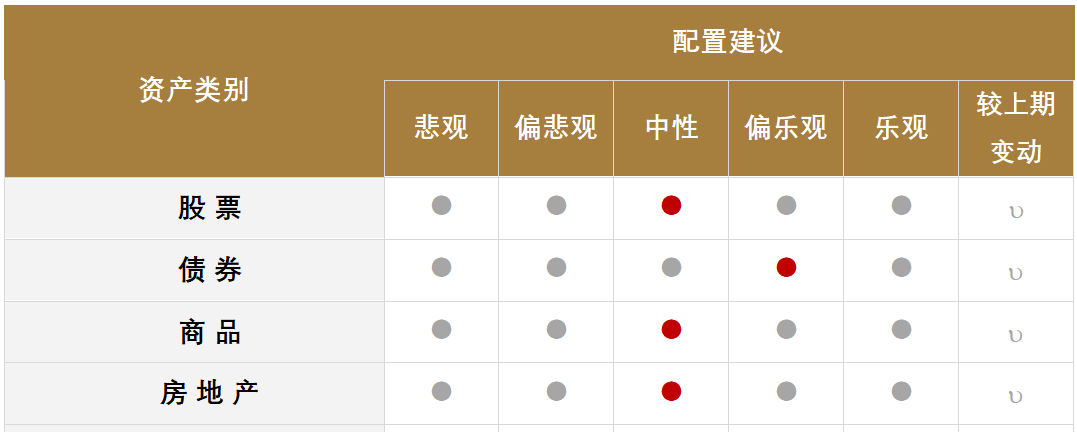

报告指出,2021年下半年,市场仍然会处于疫情留下的供给侧冲击后遗症之中,因此,未来一段时间内,大类资产配置的逻辑与典型复苏路径(需求推动型复苏)下的配置逻辑有所不同。诺亚财富认为,在 “类滞胀”的背景下,下半年投资策略依然应以股债均衡配置为主,并可适当增加债券的配置。

诺亚财富2021年下半年市场环境分析及展望:

国内经济:今年上半年宏观经济的主旋律是承接自去年下半年的强势复苏,但客观而言经济复苏动能的最强音已经渐渐远去。展望下半年,经济恢复的节奏可能会进一步放缓,且面临许多不确定性。从今年上半年宏观经济的两个不均衡,下半年我们需要关注的两条主线也变得格外清晰:一是下半年出口大概率高位回落的背景下,内需能否接棒外需。第二条线是内需方面,后续制造业投资和消费的修复能否对冲地产和基建的回落。

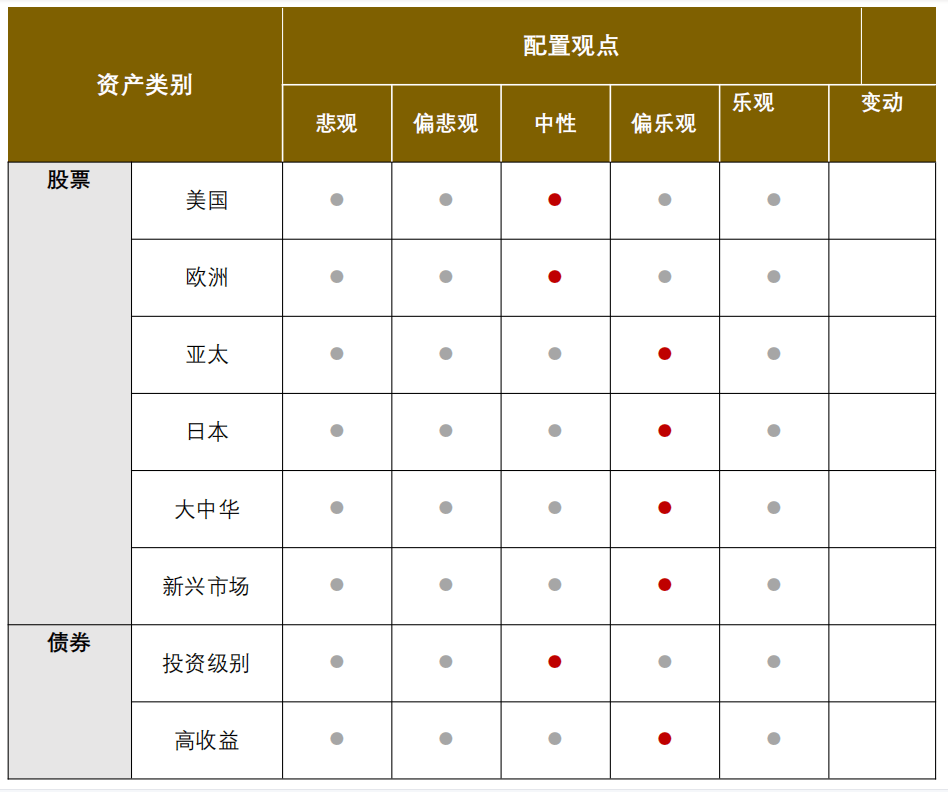

全球经济:全球经济将继续加快复苏,但增速将在基数效应和财政刺激影响消退后触顶回落,基准情景下,全球GDP增速在今年有望达到6%以上,到2022年放缓至4.4%左右后,逐步回归增速均值。同时,经济复苏的进程并不均衡且充满不确定性。发达经济体的经济增长势头大概率强于新兴经济体,两者之间的GDP增速差将在今年缩小至多年低位。

新兴市场:部分新兴国家受疫苗短缺影响经济正常化的时间不确定性更高,但乐观来看,新兴市场国家受益于全球需求和贸易的持续反弹,而且大宗商品的价格抬升有对一些国家的经济有所支持。目前,新兴市场股市还没有回到2007年的高点。预计在四季度至年末,当这些新兴经济体的疫苗供给和疫情控制取得进展,将加快对中美等国家经济增长方面的追赶。而当全球经济逐步走出疫情的外来冲击之后,新兴市场国家仍然是全球经济增长的引擎,具备长期的投资价值。

国内通胀:今年以来大宗价格上涨更多是由供需错配和流动性因素共同促成。尽管PPI目前同比仍然上升,但大宗商品价格上涨最快的阶段可能已经过去。预计未来大宗商品价格涨势会趋向缓和,待低基数效应逐步消退、全球供给修复、海外货币政策归位后,下半年PPI有望趋稳回落。未来政策将会在推进“碳达峰、碳中和”政策和避免价格快速上涨的负面影响之间寻求一个平衡。

美国通胀:未来几个月的通胀走势充满变数和波动性。5月的CPI强劲攀升至13年以来最大同比增幅之后,预计通胀在第三季度仍将处于历史较高位置,但飙升的态势很难持续,通胀数据冲高后有望在四季度有所回落至温和偏高水平,下半年美国通胀整体都将在2%以上的水平波动。通胀风险上升时期,对债市构成显著压力,股市和另类投资的价值凸显,定价权大的公司更有优势,不推荐持有现金。

国内货币政策:今年以来货币供应与社融存量增速大幅放缓,当前整体呈现“紧信用+稳货币”的格局。面对目前特殊的“类滞胀”经济环境,经济增速可能下台阶而通胀仍居高位,预计中国央行仍会采取保持当下货币政策的基调。

海外货币政策:美联储在内的主要央行将陆续开始准备退出疫情时期特殊的超宽松货币政策,全球金融条件将再次边际收紧。就目前来看,转变的时点仍具有不确定性,预计很可能出现在今年四季度或明年一季度,这意味着在今年下半年的大多数时间里,资本市场仍然处于相对利好的环境中,但利好的程度将不及过去一年。

房地产:行业融资政策上的“高压”还将持续,因此今年以来房地产资金来源增速的拐头向下或是趋势性的。随着加杠杆的难度以及成本的不断加大,我们认为未来房价的“双低”趋势已经基本形成。投资机会方面,尽管单纯依靠炒房赚取暴利的时代很难重返,但是下半年仍然可以关注地产后周期行业,例如物业、家电、建材等方面的投资机会。

A股:下半年,阻碍A股向上空间的最大障碍是平稳流动下的紧信用格局延续以及美联储货币政策不确定性下美股对于A股可能存在的冲击。市场风格层面,均衡将仍是最为重要的主线。以中证500指数为主的中等市值企业很有可能在下半年的市场中脱颖而出。大方向上,投资者可以继续把握成长和盈利这条主线,同时结合低估值特征提高胜率。其次,适当加大部分超跌,同时有基本面逻辑支撑的因子的布局。

债市:展望下半年,阶段性通胀压力对债市造成压制较为有限,正如上半年演绎的那样,只要流动性不收紧,债券市场对通胀的表现会较为钝化。随着通胀压力放缓之后,债券市场的主要矛盾会由类滞胀转向经济承压,届时利率的下行就会变得更为顺畅。所以,虽然过程会充满波折,债市前景的确定性已然增加。

大宗商品:全球油品需求回暖或已是大概率事件,供应端伊朗潜在风险可能迎来释放时点,或对油价的上升造成扰动。对黄金而言,一旦下半年联储开始退出原有的购债计划,伴随实际利率的上行,金价也将会受到打压。

美元指数:下半年美联储预计将比欧央行偏鹰,美国经济和实际收益率对美元支持提供支撑,美元指数仍有机会出现反弹,风险在于美联储货币政策的时点。不过,在疫情影响下,美国经济表现好于预期,同时也好于其他发达经济体,美元指数易升难跌。只有等到全球经济都进入到复苏状态,美元才会回归贬值周期。

美元/人民币:即使美元偏弱,我们也认为今年美元兑人民币跌破6.3的可能性不大。一方面,人民币走强并不利于出口。虽然如果美国通胀压力进一步上升,美方有可能取消部分针对中国进口商品的关税,这一举动或推动人民币升值,但是美国通胀也意味着美国经济复苏强劲,美国国债收益率上升,这同样也会有利于美元,作用相互抵消。另外一方面,6.3是过去几年美元汇率的一个低点,跌破阻力还是比较大的。

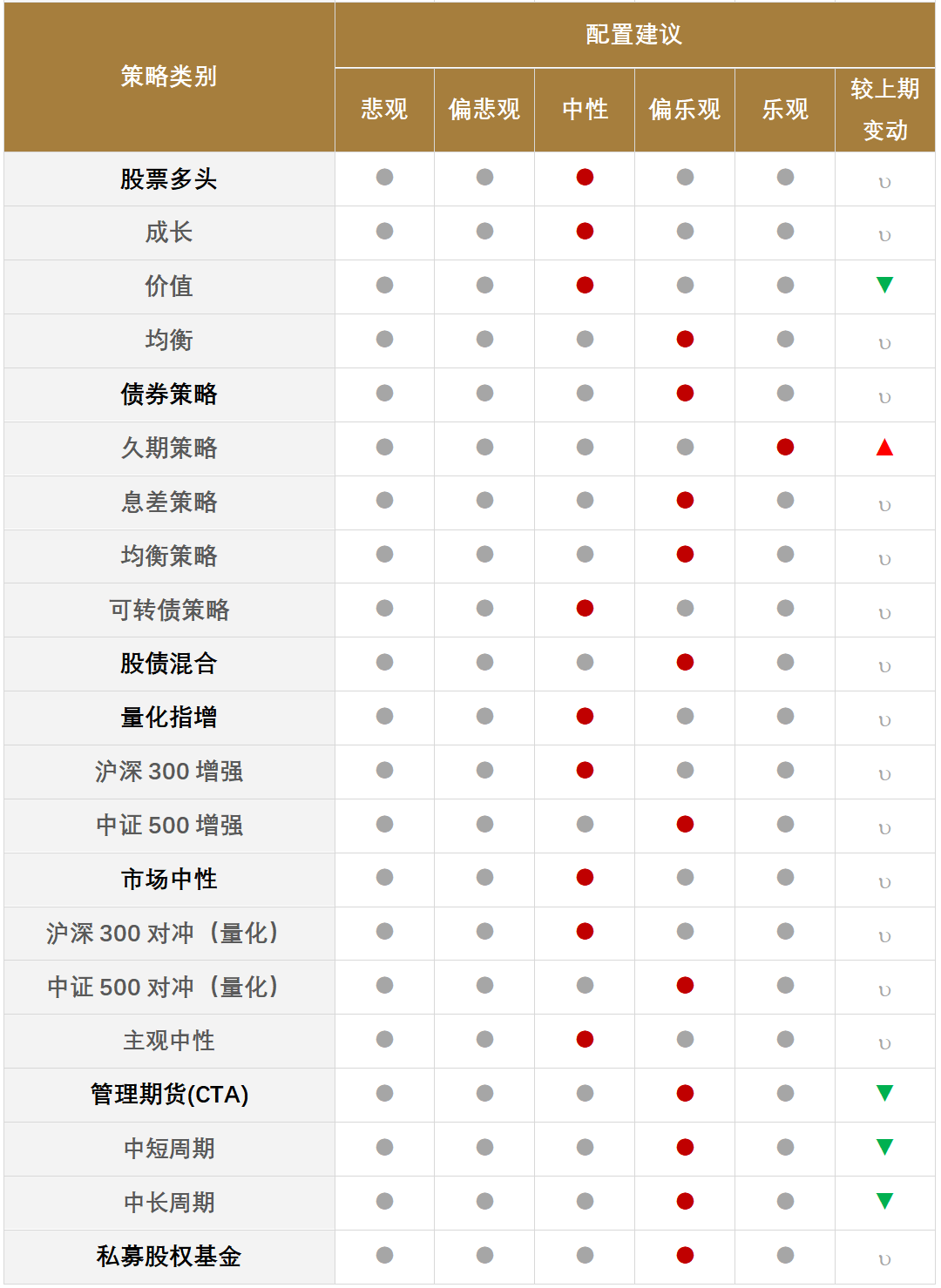

诺亚财富2021年下半年资产配置策略:

股票多头:建议配置GARP型或擅长中观景气度比较的基金经理,忽略风格,重视个股和赛道。

债券策略:建议债券投资部分适当拉长久期,增配中长期纯债基金,减配短期纯债基金。

股债混合:长期来看,经济增速中枢的下行会带来长端利率中枢的下降,有利于债券市场,建议首选偏债混合基金。

量化指增策略:今年出现大牛市的概率较小,预计高频策略收益端环境不会有明显改善。中证500指数估值的历史分位更低,更具备配置价值,建议关注中证500的指数增强型产品。

量化中性策略:短期整体依然维持中性的观点。从产品配置角度,我们认为中证500量化中性策略要优于沪深300量化中性策略。

管理期货(CTA)策略: 纵观下半年,若美联储货币政策出现拐点的预期,全球经济的快速复苏接近尾声,商品价格在货币与需求的协同减弱下,价格出现调整,若趋势成形,将依然有利于中长期趋势策略。同时,我们认为商品的波动仍会延续,CTA中短周期趋势策略作为与股债相关性低的配置型产品,仍然具备投资价值。

私募股权:关注三类管理人,分别是头部管理人、在TMT(TO B)和医疗领域多有布局的管理人以及科创领域垂直型管理人。

恩士迅(NCS)携AI协同共创平台亮相重庆智博会

中国财经报道 9月5日,2025世界智能产业博览会(简称“智博会”)在重庆国际博览中心、重庆悦来国际会议中心开幕。恩士迅(NCS)受邀参...